英雄联盟赛事竞猜

BEThash

客户统一服务热线

363050.com

363050.com

363050.com

363050.com

LoL投注网站2025年最佳英雄联盟投注网站随着全球对气候变化问题的关注度不断提高,能源行业的转型进程加快,可再生能源在全球能源结构中的地位愈发重要。在过去十年里,可再生能源装机容量和发电量呈现出显著的增长态势。2023年,全球可再生能源装机容量达到3,896.71吉瓦,相较于2014年增长超一倍;发电量达到8,971.25太瓦时,较2014年增长69.56%,其中中国在全球可再生能源领域的贡献突出,2023年其装机容量和发电量占全球比例均超过30% 。同时,可再生能源发电技术的进步带动了成本的降低,使其逐渐具备与传统能源竞争的实力。

然而,可再生能源具有波动性、间歇性等特性,与传统电力系统的运行逻辑存在冲突,在大规模接入电力系统时带来了一系列问题。为应对这些挑战,世界各国积极探索并建立了多种市场机制。例如,德国的电力平衡单元机制,基于其电网分区结构和调度运行情况,充分调动平衡单元内的多样化资源,有效缓解了分布式可再生能源接入带来的难题;英国则采用合同市场与平衡机制相结合的方式,通过组织半小时周期的短时交易,引导煤电和气电等提供平衡服务,保障电力供需平衡 。这些国际经验为中国绿色电力市场机制的设计提供了宝贵的借鉴。

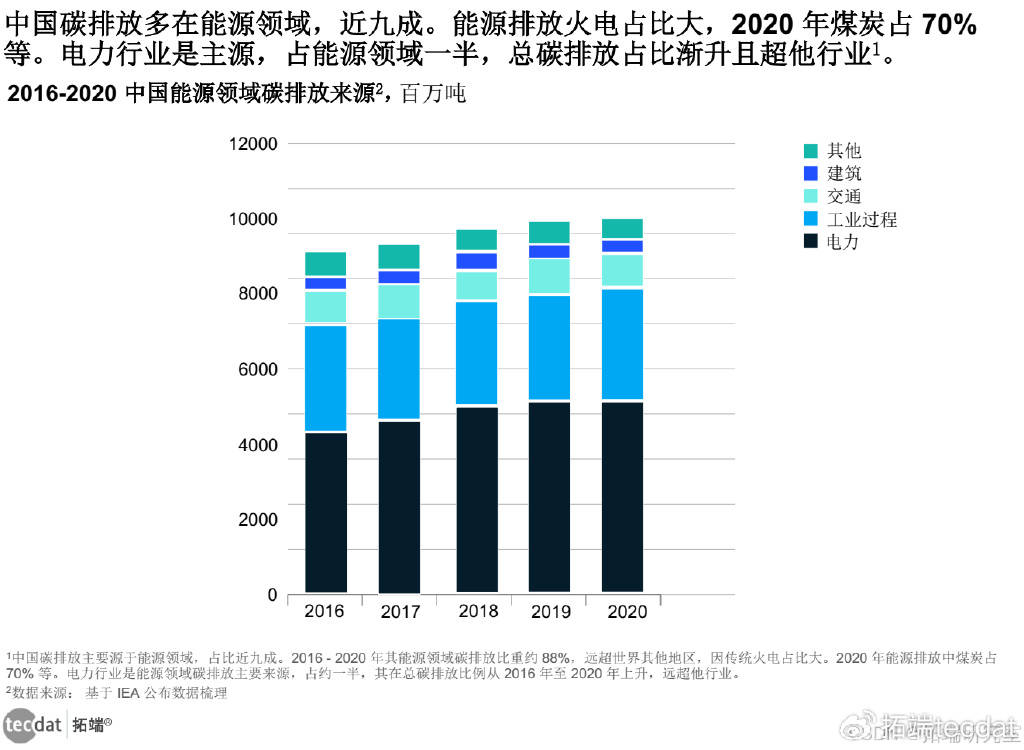

在我国碳排放格局里,能源领域无疑是关键源头,其在总碳排放中的占比接近九成!据世界资源研究所(WRI)公布的数据,在 2016 – 2020 年期间,中国能源领域碳排放于我国总碳排放的占比均值约达 88%,这与世界其他地区形成鲜明对比,其他地区能源领域碳排放占比不足 60%。造成这种差异的核心因素在于中国能源供给体系里传统火电占比较大。以 2020 年为例,在中国与能源相关的排放中,煤炭贡献约 70%,石油约 12%,天然气约 6%,另有约 11%源于过程排放,而能源燃烧供能所产生的碳排放是能源部门碳排放的核心所在。

进一步探究能源领域碳排放,电力行业堪称其中“巨头”,占比约达一半。我国能源领域碳排放涵盖燃料燃烧与逃逸排放两大类别,其中燃料燃烧占比超九成。燃料燃烧碳排放又可从供能与用能两个维度划分,国际能源署(IEA)数据表明,电力行业作为主要供能部门,成为能源领域碳排放的最大“肇事者”,紧随其后的是用能层面的工业生产、交通以及建筑行业。从时间维度来看,电力行业在我国总碳排放中的比例呈上升态势,从 2016 年的 48.32%攀升至 2020 年的 53.48%,其占比远超其他行业,足以彰显其在碳排放问题中的关键地位与影响力。

中国的电力市场建设主要围绕省级层面展开,这是由中国能源资源与负荷分布不均衡的现状决定的。各省级电力市场在国家政策的指导下,结合自身资源禀赋、经济发展水平和电力供需状况,积极探索适合本地的绿色电力市场机制,积累了丰富的实践经验。在新能源参与市场方面,中国新能源上网电量消纳模式正从以保障性收购为主逐步向市场化交易为主转变。2023年,中国市场交易电量为56,679.4亿千瓦时,其中新能源市场化交易电量达6,845亿千瓦时,占新能源总发电量的47.3%;2024年,市场交易电量增长至61,795.7亿千瓦时,省内绿电交易量达到2,048亿千瓦时,是2023年的3.81倍,显示出市场的蓬勃发展 。报告选取了广东、山西、甘肃、蒙西、浙江、江苏、上海、北京8个典型省(市、地区)进行深入分析。这些地区在新能源资源禀赋、电力市场建设阶段、新能源渗透率以及经济产业与用电结构等方面存在差异,其绿色电力市场建设各具特色。以广东为例,作为经济发达的用电大省,广东积极推动新能源入市,构建了以中长期金融性合约为主、现货偏差结算为补充的全电量集中式市场,还增设了绿电事后交易,为用户提供绿电溯源报告;而甘肃作为新能源大省,为解决新能源消纳问题,允许发用两侧主体均“报量报价”参与市场,创新了“省内用电负荷 + 联络线外送计划”模式,促进新能源省内省间协同消纳 。

当前,全球能源供需矛盾日益加剧,受到气候变化、能源危机和新冠疫情等多重压力的影响,能源结构的调整成为能源低碳转型的关键。在欧美国家,煤炭、石油和天然气价格波动剧烈,政治冲突和贸易壁垒等因素加剧了问题。为应对这一挑战,欧盟于 2022 年 5 月发布了“RepowerEU”能源计划,旨在大力发展光伏能源、风能等新能源,减少对化石燃料的依赖。预计未来,全球新能源在能源结构中的占比将不断提升,并在碳中和过程中发挥更重要的作用。

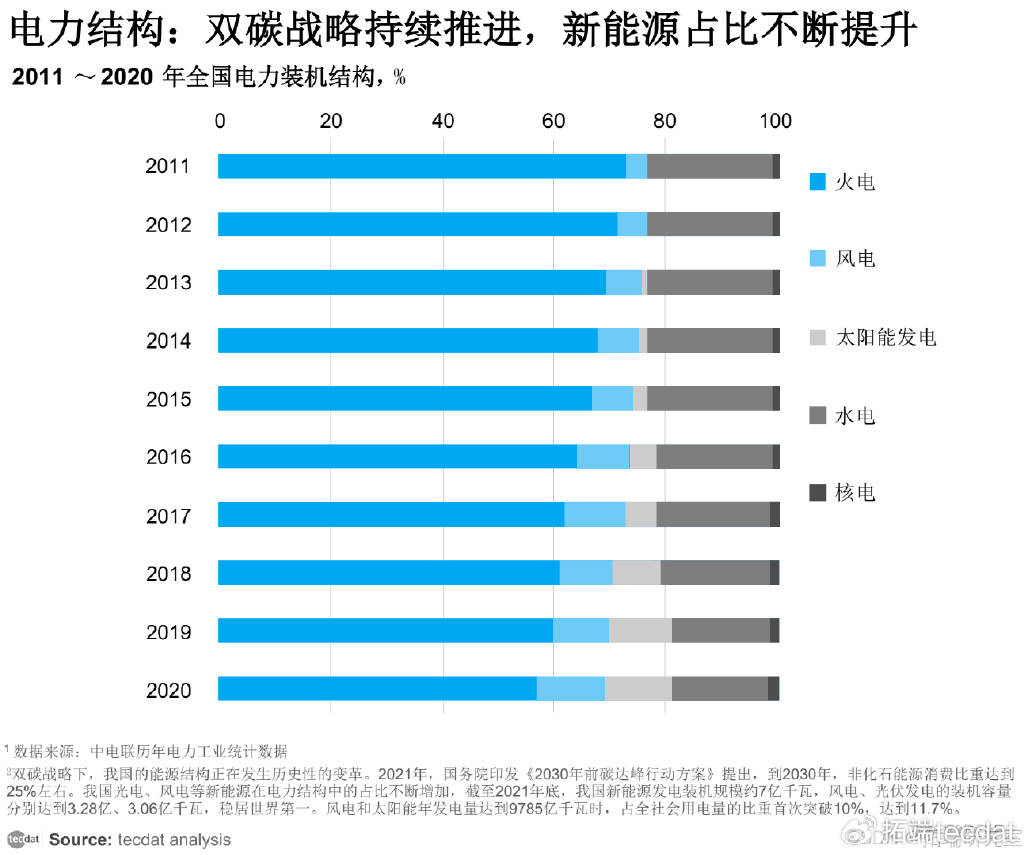

在中国,双碳战略下,我们正在经历能源结构的历史性变革。2021 年,国务院发布了《2030 年前碳达峰行动方案》,提出到 2030 年,非化石能源消费比重将达到约 25%。光伏能源、风能等新能源在我国电力结构中所占比重不断增加。截至 2021 年底,我国新能源发电装机规模约为 7 亿千瓦,其中风电和光伏发电的装机容量分别达到 3.28 亿和 3.06 亿千瓦,位居世界第一。风电和太阳能发电年发电量达到 9785 亿千瓦时,占全社会用电量的比重首次突破 10%,达到 11.7%。提高绿电比例将对我国能源安全、可持续发展和经济增长起到重要推动作用。

中国省级绿色电力市场在发展过程中面临诸多挑战。电力系统调节能力不足问题日益凸显,随着可再生能源渗透率的快速增长,火电机组等传统平衡调节资源难以满足净负荷曲线的深度和快速变化需求,且调节性成本分摊方式的市场化程度不足,导致新型灵活性资源参与调节的积极性不高,限制了可再生能源的进一步接入 。可再生能源发电项目的长期稳定性收益也面临挑战。从“保量保价”到“市场化消纳”的转变过程中,保障小时数不断缩减,可再生能源发电项目收益的不确定性增加。其出力的同时性导致发电高峰时段现货市场价格较低,加上预测不准确、出力不稳定带来的电量偏差以及辅助服务费用分摊等问题,使得项目成本上升,若缺乏长期稳定的市场机制和风险对冲工具,将影响可再生能源的装机投资 。环境价值体系的不完善也制约着绿色电力市场的发展。绿电在能耗双控、碳排放双控等方面的应用场景不明确,各级消费政策不统一,环境价值定价机制混乱,不同地区绿电交易环境溢价差距较大,影响了市场主体的交易公平性和积极性。此外,绿证核发机制也存在一些问题,导致核发过程中的资源浪费 。为应对这些挑战,报告提出了一系列针对性的建议。在政策层面,要加强辅助服务市场建设,明确无偿和有偿辅助服务边界,推动市场化竞价补偿,完善调频、备用等辅助服务市场规则,探索新兴辅助服务品种,引导储能、虚拟电厂等新型主体参与市场;推动可再生能源保障性收购向政府授权合约过渡,通过签订多年期交易合同稳定可再生能源长期收益;强化绿色电力消费场景,明确绿电绿证在各领域的使用与认证方法,拓展消费场景,加强国际合作;建设统一的市场体系,推广先进试点经验,完善市场规则,促进区域间市场协同 。对于企业而言,应尽快设立100%可再生能源目标,抓住市场机遇,扩大绿电采购量,提升绿电消费比例;提升自身用能管理水平,根据地区机制差异制定多元化绿电采购策略;加强多方合作,积极推动新型绿电消费商业模式的试点和应用 。中国省级绿色电力市场建设在取得一定成果的同时,也面临着诸多挑战。通过借鉴国际经验,结合国内实际情况,采取针对性的政策措施和企业策略,有望推动绿色电力市场持续健康发展,实现能源体系的清洁低碳转型。

手机网站微信

手机网站微信